信用卡是現代生活中不可或缺的支付工具,然而,在享受信用卡帶來便利的同時,你是否留意到它背後隱藏著一些陷阱,甚至會影響你的信用評分呢?

信用卡使用方式正確的話,會為你的信用評分加分,跟銀行往來申請貸款會容易許多。

反之,若使用不當的話,信用評分會被扣分甚至導致信用不良,以後要跟銀行申貸,就會增加困難度,不可不慎!

這篇,廣哥將分享信用卡的8大陷阱,涵蓋了從繳款、額度使用到申辦流程等多個面向。

讓我們來一一探討,在表面看似平淡的使用細節中,發現潛藏的陷阱,進而學會遠離被銀行拒絕往來的風險。

這些陷阱或許看似微不足道,但卻可能在不知不覺中影響到你的信用評分,甚至造成你的信用瑕疵。

影響信用評分的陷阱:一、繳款類

繳款類-信用卡陷阱1:只繳最低應繳金額

只繳最低應繳金額是許多人使用信用卡時的常見習慣,但卻是相當危險的行為。

最低應繳金額通常只佔信用卡帳單總額的10%,只支付最低金額可讓你繳款較輕鬆,但會動用到5~15%的循環利率,而產生高額的循環利息,在下一期帳單必須支付。如果你下一期又只繳最低應繳金額,就會變成利滾利,負擔越來越重,甚至陷入惡性循環而成為卡債。

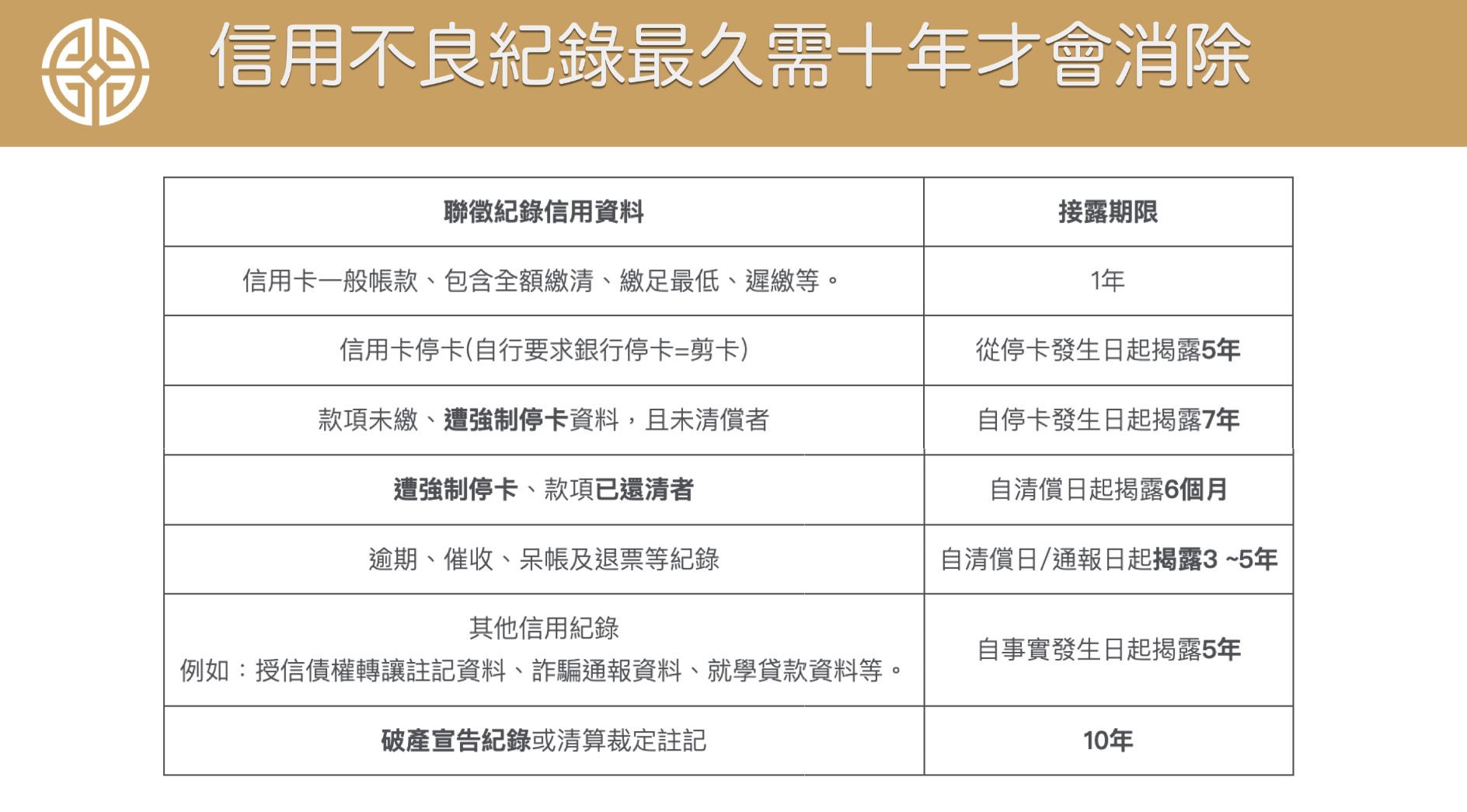

除了高額的循環利息之外,只繳最低應繳金額會影響你的信用評分,進而讓你未來申請房貸、信貸、車貸變得困難許多。這是因為信用卡只繳最低金額、一動用到循環利息,就會在聯徵中心註記一年,對銀行來說會認為你的財務有狀況, 而不願意貸款給你。

廣哥建議使用信用卡時,應盡量在帳單截止日前全額繳清。除了避免產生循環利息之外,你會被銀行認為是具有還款能力、且信用良好的人,未來你要申請辦理房貸、信貸、車貸,就會相對容易多了。

繳款類-信用卡陷阱2:逾期未繳/遲繳

逾期未繳會被銀行收取違約金,還會對信用評分產生負面影響,甚至可能被列入聯徵黑名單。

違約金通常在300~500元之間,最多收取3期 1,200元。有些人以為遲繳一次違約金才幾百元,荷包不傷。這是大錯的觀念!

信用卡帳單逾期超過 7天未繳,銀行就會進入催收程序。超過一個月未繳,就會報送聯徵中心,你的信用評分會被大扣分!

即使你逾期幾天後補繳了,這筆聯徵遲繳黑紀錄,會揭露1年。因為小疏忽而遲繳,信用評分被扣分一年,其實是很不划算的!

繳款類-信用卡陷阱3:未繳被停卡

逾期未繳不僅產生高額循環利息、違約金之外,超過3個月未繳,銀行會強制停卡、並聲請法院強制執行,這會嚴重影響信用評分,被列入聯徵黑名單長達7年!

即使你清償了債務,這筆強制停卡黑紀錄還會揭露6個月。這段時間你跟銀行申請任何貸款都不可能會通過,影響巨大!

影響信用評分的陷阱:二、額度類

額度類-信用卡陷阱4:信用額度用滿

每一張信用卡銀行都會給你信用額度。比如說你有 10萬元額度,你覺得不用白不用,刷卡又可累積紅利點數、或航空里程數,每個月努力用信用卡消費把額度刷滿刷爆。

廣哥建議你不要這麼做,因為信用額度使用率太高,銀行會認為你的財務可能有狀況,信用評分會被扣分。信用額度使用率的計算公式如下:

★(帳單應繳金額 + 未出帳消費金額) / 信用額度

舉例說明,你有 10萬元的信用額度,你這期帳單(通常是上個月的消費)有3萬元應繳金額還未繳費,另外你這個月刷卡了2萬元還沒出帳:

★ 信用額度使用率 = (3萬 + 2萬) / 10萬 = 50%

這數字若超過 50%,會導致信用評分被降低。廣哥建議信用額度使用率,應控制在 10~30%,你在銀行眼中才不會成為負債過高的高風險客戶。

額度類-信用卡陷阱5:使用帳單分期

在信用卡使用中,分期付款是降低繳款壓力的方式。分期有二種:消費分期和帳單分期。消費分期是在消費當下,店家提供的分期付款選項,這種分期不會影響信用評分。

但是帳單分期就會影響信用評分!因為帳單分期等同於實質借貸,銀行會認定你屬於高風險客戶。除非必要,儘量不要使用帳單分期。

額度類-信用卡陷阱6:預借現金

預借現金是將信用卡一部分的可用額度轉為現鈔,讓持卡人透過ATM很方便地提領出來使用,再透過信用卡帳單償還。

不要因為 ATM有預借現金的按鈕很方便,就把它按下去,這是最大最大的陷阱!!對你的信用評分會大大地扣分。

對有些銀行來說,使用預借現金是信用瑕疵,代表你很缺錢,很有可能會還不出錢來,銀行認定你就是高風險族群。而且,預借現金會在你的聯徵報告上留下使用「預借現金」的紀錄長達12個月,就算當期帳單就把預借的錢全都還清,想要申請貸款很容易被拒絕。

影響信用評分的陷阱:三、其他類

結論:理性謹慎消費,守護信用評分