想繼承家人留下的房產、存款或股票,卻被「遺產稅」三個字卡住?別擔心!這篇就是你的遺產稅懶人包,廣哥教你一次搞懂遺產稅免稅額、扣除額、課稅級距、如何計算、申報流程與節稅技巧,讓你合法、省稅又安心傳承。

什麼是遺產稅?

遺產稅的定義與課徵目的

「遺產稅」是被繼承人死亡後,財產移轉給繼承人時所課徵的稅。依《遺產及贈與稅法》第1條規定,只要財產因死亡發生繼承、遺贈或其他方式移轉,都屬課稅範圍。

遺產稅採「累進稅率」,目的在於讓社會的財富分配更加公平、防止資產集中,也確保世代間財富傳承的透明與秩序。

誰要繳遺產稅?住國外也要申報遺產稅嗎?

納稅義務人通常是繼承人,大多是繼承遺產的子女需要繳遺產稅。沒有子女就會依照繼承順位由父母、兄弟姐妹、祖父母成為繼承人來繳稅。

如果被繼承人(往生者)生前有預立遺囑,納稅義務人會有所不同,根據《遺產及贈與稅 第6條》,整理如下表:

移民到海外擁有雙重國籍、長期居住在海外的台灣人,他們在台灣的遺產,也需要申報遺產稅嗎?答案是「要」!

遺產稅的課稅對象及範圍,整理如下表:

為什麼要繳遺產稅?不申報能繼承遺產嗎?

要完成繼承過戶,必須先申報遺產稅,繳稅取得「繳清證明書」,或沒有應納税額時取得「免稅證明書」,才能到相關機關申請過戶登記或移轉。換句話說,不申報就拿不到遺產!

即使遺產金額低於免稅額,也須申報。若未依六個月時限內辦理,國稅局可按應納稅額加處2倍罰鍰。

遺產稅怎麼算?哪些項目不計入「遺產總額」?

遺產稅的計算流程 :

統計遺產總額 → 減除免稅額、扣除額、喪葬費、債務 → 算出遺產淨額 → 套用稅率 → 計算稅額

計算遺產稅的第一步,要先算出遺產總額。

什麼是「遺產總額」?

遺產包括動產、不動產及⼀切有財產價值之權利,國內和海外的財產全部要計入遺產。

「遺產總額」是這些財產的價值總金額。

哪些財產要列入遺產?整理如下表:

哪些項目「不計入」遺產總額?

根據《遺產及贈與稅法》第16條、第16條之1,整理不計入項目如下:

.捐贈給政府、慈善機構、公營事業、宗教團體、公益信託的財產

.公眾通行道路的土地

.文化、歷史、美術圖書及藝術品等特定物品

.生活必需品、職業工具

.特定的人壽保險給付

.5年內繼承的財產

常見估價方式與注意事項

.土地:公告土地現值

.房屋:評定標準價格

.股票:上市收盤價或興櫃平均成交價(繼承開始之日,或最後交易日)

.未上市股票:以資產淨值估算

要特別注意的是,土地房屋的估價方式,會遠比市價低,所以在遺產稅上面有「財產壓縮」的功能。

遺產稅免稅額與扣除額大解析

什麼是「免稅額」?

依現行法規,遺產稅免稅額為1,333萬元新台幣,可自遺產總額中減除。

軍警、公教人員若因公殉職,免稅額可加倍成 2,666萬元。

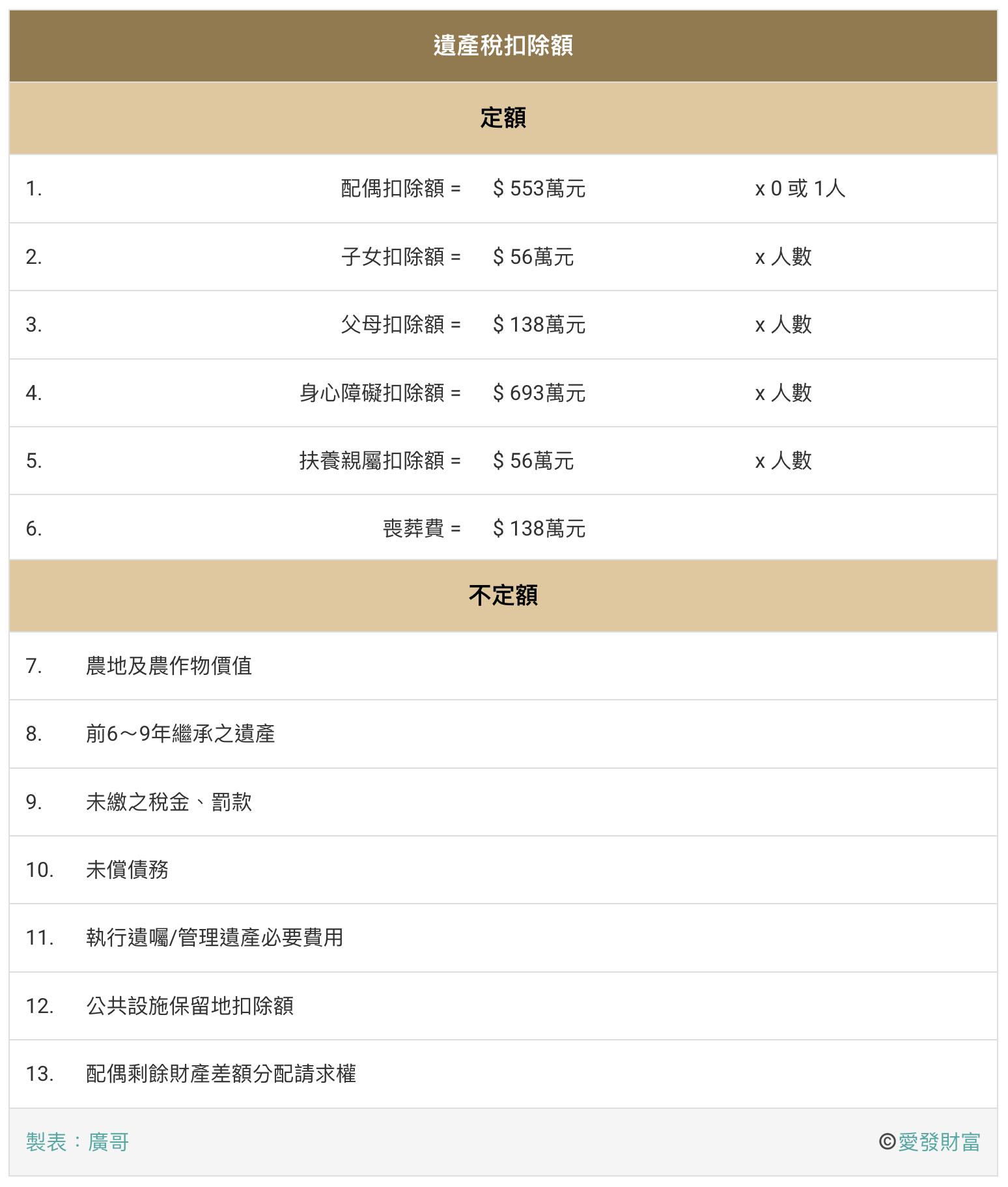

什麼是「扣除額」?

可從遺產總額中扣除的項目共13項,如下表:

法源依據:

.遺產及贈與稅法第17條

.民法第1030條之1

.都市計畫法第50條之1

免稅額 vs 扣除額:差在哪裡?

免稅額是大家一視同仁都享有的,是固定金額;扣除額是有符合項目條件才享有,金額不固定。兩者都能降低應稅金額,但性質不同,別搞混。

遺產稅稅率、課稅級距與計算方式

最新稅率與級距(114年1月1日起適用)

計算公式

遺產總額 − 免稅額 − 扣除額 = 遺產淨額

公式1:遺產淨額 × 稅率 − 累進差額 − 可扣抵稅額 = 應納稅額

廣哥提供另一種計算公式,算出來結果會是一樣的。

公式2:(遺產淨額 − 課稅級距) × 稅率 + 基本稅額 − 可扣抵稅額 = 應納稅額

扣抵稅額與注意事項

.死亡前2年內贈與已課贈與稅者,可扣抵

.國外遺產若已繳當地稅,可抵台灣遺產稅

.國際重複課稅,得依協定申請退稅

遺產稅試算範例

舉例:富裕家庭遺產稅計算

王先⽣過世時留下以下財產:

.不動產 9,000 萬 → 公告現值 4,500 萬

.存款 1,000 萬

.⽉配息投資型保單 1,000萬

.⾼股息ETF 1,000 萬

.美債基金 1,000 萬

→ 遺產總額 = 8,500 萬

減除:

.免稅額 1,333 萬

.配偶扣除額 553 萬

.⼆⼦女扣除額 56萬 x 2 = 112萬

.喪葬費 138 萬

.房貸餘額 300萬

→ 減除共 2,436萬

→ 遺產淨額 = 6,064 萬

遺產税額 = 6,064 萬 × 15% – 281萬 = 628.6 萬元

更多遺產稅計算範例

以下再用三個範例來示範遺產稅如何計算?

(僅為範例估算,實際依稅務機關核定為準)

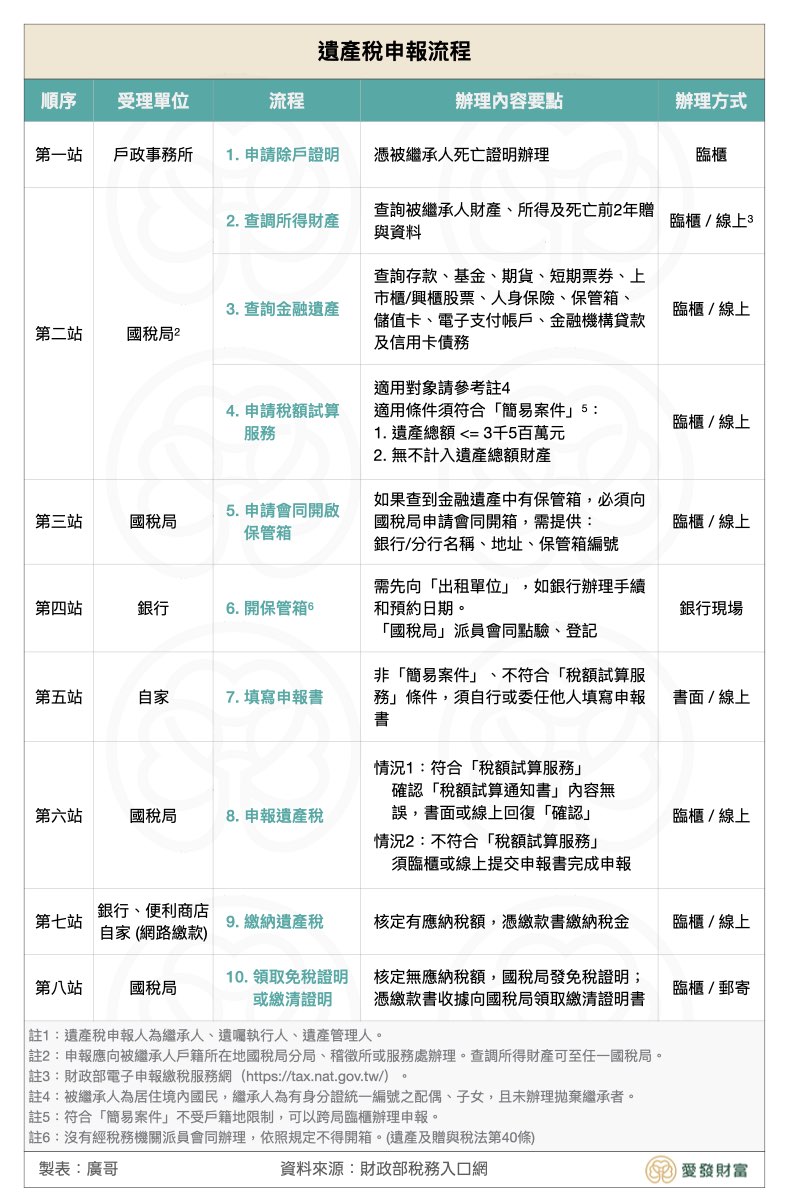

遺產稅申報流程與實務操作

申報時限與流程

.應於死亡日起6個月內申報(可延期3個月)。

.可線上申報(財政部遺產稅電子申辦系統)或臨櫃申報。

流程整理如下:

遺產稅繳清證明書/免稅證明書

-

- 遺產稅申報後,經國稅局核定有應納稅額的話,須憑繳款書繳納稅金。再憑繳款收據向國稅局申請「遺產稅繳清證明書」。

- 若核定不用繳稅,國稅局會發「遺產稅免稅證明書」。

- 遺產中的不動產繼承登記過戶、或是動產的移轉(如存款、股票),必須提供遺產稅繳清/免稅證明書給相關單位,才能進行。

常見錯誤

-

- 誤以為「金額低於免稅額就不用報」

- 未扣除合法債務、錯估股票價值

- 未繳清即辦理過戶 → 補稅與罰鍰風險

遺產稅繳不出來怎麼辦?四大解套方案

-

- 延期繳納:可申請延期2個月,免加計利息。

- 分期繳納:可分18期,每期間隔最多2個月,最長3年,依郵政儲金一年期定期儲金固定利率。

- 存款繳納:可用被繼承人名下存款繳稅,須由繼承人過半數及其應繼分合計過半數之同意,或繼承人之應繼分合計逾2/3之同意,提出申請。即使部分繼承人失聯,也能依法辦理 。

- 實物抵繳:可用房地產、股票等抵稅,但要注意估值低、抵稅不划算 。

遺產稅如何節稅?

-

- 降低財產總額:提前贈與(掌握免稅額)、分散資產。

- 投保人壽保險:合理運用保險規劃,但避開「實質課稅」案例(例如短期、高齡、重病、躉繳、鉅額保單) 。

- 創造良性負債:房貸、保單貸款可適度降低淨值。

- 增加免稅資產:如農地、公益信託、文化藏品、及特定金融理財商品。須注意,農地在繼承後5年期間必須農用,不得出售,否則會被追繳遺產稅。

合法節稅需要結合財務、稅務、及法務相關專業知識,並且需要提早規劃佈局。建議尋求有實務經驗的財務顧問來協助你。

快速總結+常見問答(FAQ)

常見問答

Q:遺產總額在免稅額內要申報嗎?

A:要!否則無法繼承過戶。

Q:遺產稅可以分期繳稅嗎?

A: 可分18期、最長3年。

Q:遺產稅繳完要注意什麼?

A:5年內若農地轉售、違規使用,可能補稅 。

Q:勞工過世後,他的退休金會被課遺產稅嗎?

A:勞工個人專戶裡的退休金,包括雇主提撥、勞工自提與孳息(利息)部分,都屬於勞工個人財產,必須併入遺產總額課稅。

Q:死亡前2年內贈與他人之財產,應否合併申報課徵遺產稅?

A:被繼承人死亡前2年內贈與給配偶、子女、孫子女、父母、兄弟姐妹、祖父母,和這些親屬配偶的財產,都須併入遺產總額課稅

Q:遺產稅未繳清前,將遺產分割或辦理移轉登記,會受到什麼處罰?

A:依規定不得分割或辦理移轉登記,違反者處1年以下有期徒刑。如果於事前申請核准發給同意移轉證明書或免稅證明書,或不計入遺產總額證明書者,不在此限。

「留愛不留債」:別讓遺產稅成為家人負擔

-

- 提早規劃,不只是為了省稅,更是留下尊嚴與愛。

- 建議先盤點資產與負債。

- 詢問稅務顧問,設計合法節稅方案。

- 預估遺產稅額、預留繳稅資金(例如保險理賠金)。

- 與家人討論傳承規劃,讓「留愛不留債」成為行動。

延伸閱讀與實用資源

【延伸閱讀】遺產繼承與遺產稅完整指南:流程、計算、申報與節稅規劃

【延伸閱讀】財產轉移子女要繳高額稅金?最節省遺產稅、贈與稅的方式:二親等買賣、生前贈與、死後繼承,哪1個最有效?

【延伸閱讀】下載「遺產稅節稅指南」電子書

【實用資源】財政部國稅局遺產稅試算

【實用資源】財政部稅務入口網-國稅問與答-遺產稅

【傳富講座】加入 Line官方帳號,獲取最新講座消息